Svěřenské fondy byly zavedeny v roce 2014 a jsou v České republice stále relativně novým nástrojem.

Od té doby začalo mnoho společností a jiných poradců nabízet svěřenské fondy jako nástroj, který může klientovi pomoci dosáhnout mnoha cílů, například:

- Ochrana rodinného majetku před vnějším napadením

- Lepší řešení rodinného dědictví, zvláště v rodinách s komplikovanými vztahy

- Předání rodinného podnikání z generace na generaci

Bohužel ne všichni tito poradci mají znalosti a dovednosti k odvedení kvalitní práce.

Uveďme jeden příklad:

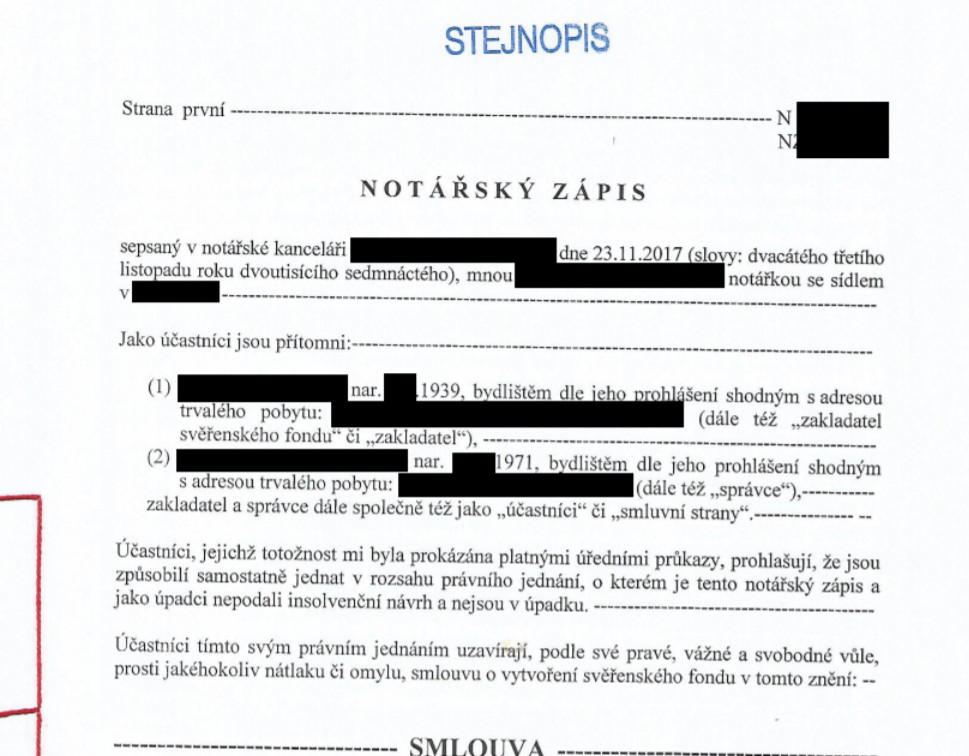

Zde je statut svěřenského fondu z veřejného rejstříku fondů. Toto je jeden z mnoha případů „ne tak skvělých“ fondů – očividně výsledek práce někoho, kdo se snaží šetřit peníze.

Zde je statut svěřenského fondu z veřejného rejstříku fondů. Toto je jeden z mnoha případů „ne tak skvělých“ fondů – očividně výsledek práce někoho, kdo se snaží šetřit peníze.

Možná se chcete zeptat, jak může být důvěrný dokument veřejně dostupný? Je to proto, že ten, kdo tento fond zakládal, opomněl informovat soud, že dokument nemá být zveřejněn (chyba číslo 1).

Protože velmi pochybujeme o tom, že by klienti skutečně chtěli, aby jejich soukromé záležitosti byly veřejné, změnili jsme jejich jména a další identifikační údaje. Pokud jste zvědaví, najdete tento a mnoho dalších podobných fondů přístupných pro veřejné zobrazení v registru svěřenských fondů.

Tento dokument, odhlédneme-li od notářské preambule, má dvě stránky skutečného obsahu. Podle našich zkušeností není možné spolehlivě založit fond s méně než 10 stránkami Smlouvy a dalších dokumentů. Naše dokumenty se obvykle pohybují kolem 30–40 stránek. Tento je příliš krátký (chyba číslo 2). Pokud je Smlouva vašeho fondu kratší než 10 stránek, doporučujeme vám okamžitě vyhledat pomoc.

Obmyšlený fondu je zároveň jediným správcem. To je přímo v rozporu s ustanoveními občanského zákoníku, která vyžadují, aby v takovém případě existoval alespoň jeden nezávislý správce. To znamená, že tento fond pravděpodobně vůbec neplatí (chyba číslo 3).

Občanský zákoník dále říká, že správce nemůže učinit rozhodnutí ve svůj prospěch. To znamená, že i kdyby byl tento svěřenský fond platný – což pochybujeme – neexistuje způsob, jak provést platbu příjemci (chyba 4).

Když zakladatel podepsal tento dokument, vložil veškerý majetek do fondu na začátku, což znamenalo, že díky notářským poplatkům zaplatil mnohem více, než bylo nutné (chyba 5). Není důvod to dělat. Kromě úspory velkého množství peněz má obvykle mnohem větší smysl nejprve nastavit podmínky fondu a teprve později vložit majetek. Máme podezření, že tento vklad mohl být proveden přímo notářem bez jakéhokoli právního nebo znaleckého názoru. Notář z toho pravděpodobně měl slušný profit, ale nebylo to dobré pro klienta.

Fond má pouze jednoho obmyšleného. Co se stane, když zemře? Pokud je jeho otec (zakladatel) stále naživu, majetek se vrátí jemu, ale pokud ne, majetek fondu připadne českému státu. Pravděpodobně to není přesně to, co klient chtěl! (chyba 6)

Neexistuje žádný mechanismus pro výměnu správce. Co se tedy stane, když správce zemře nebo odejde do důchodu? Pokud zakladatel již není naživu, musí se obrátit na soud, aby to vyřešil, a nakonec utratí mnohem víc peněz, než „zachránili“ (chyba 7).

Kromě toho chybí mnoho věcí, které by zde měly být. Je obtížné odhadnout co přesně chybí, aniž bychom znali cíle klienta, který svěřenský fond zřídil.

Pokud důvodem pro založení fondu je nebo byla ochrana majetku před vnějším útokem, velmi pochybujeme, zda to bude efektivní. Je pouze jeden obmyšlený, který je také jediným správcem. To znamená, že majetek je ve skutečnosti „jeho“, a proto je velmi zranitelný vůči útoku. V každém případě, jak je uvedeno výše, pravděpodobně nejde o platný fond.

Uvedený příklad výborně ilustruje, proč byste při zakládání svěřenského fondů měli využít člena APRSF. Založení fondů může být drahé – obzvláště je-li to provedeno nesprávně.

Seznam členů APRSF můžete najít na zde na stránkách asociace APRSF.